A história poderia acontecer em qualquer lugar: uma terça-feira comum, numa cidade pequena do interior, daquelas em que todo mundo se conhece. Tem padaria na esquina, quartel dos bombeiros, dois bares disputando a clientela e assunto que não acaba - quase sempre sobre a vida alheia. Até que, de repente, acontece algo que vira conversa obrigatória.

Um homem decide ajudar o vizinho para impedir que a casa dele vá a leilão por causa de dívidas. Não é investidor, não é gerente de banco - é só alguém que olha para a situação, abre mão do próprio conforto e pensa: “A gente dá um jeito”.

Um aperto de mão, um contrato simples de empréstimo privado, orgulho por ter feito a coisa certa e aquela sensação de que ainda existe solidariedade. Meses depois, chega uma correspondência fria e objetiva - agora, com cobrança de imposto de renda sobre um dinheiro que, para ele, nunca pareceu “lucro”.

No balcão do bar, uns chamam o sujeito de “herói”. Outros dizem que foi “ingênuo”. E no meio disso tudo fica uma pergunta que muita gente pensa, mas quase ninguém fala em voz alta:

até que ponto ficou arriscado ser apenas uma pessoa gentil?

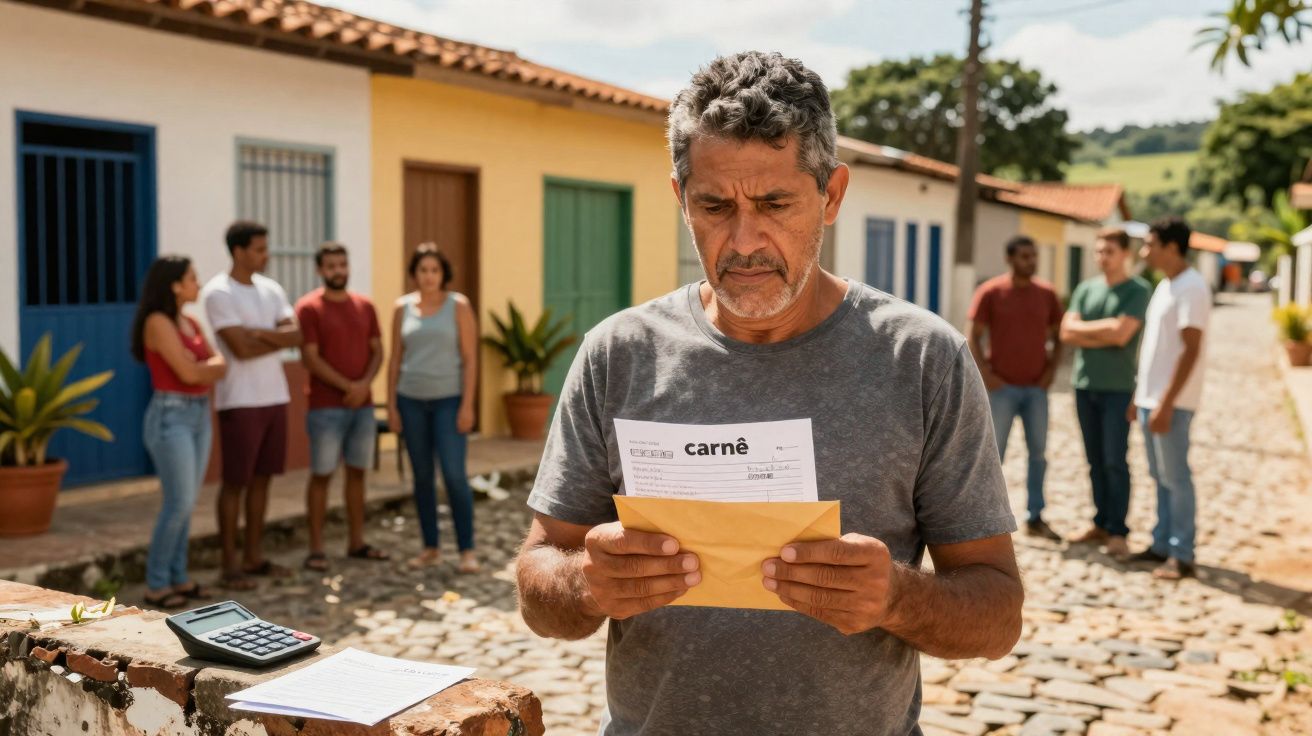

Um herói, um carnê e uma cidade dividida

Todo mundo já teve aquele pensamento: “Se meu vizinho estiver prestes a perder tudo, eu teria coragem de me envolver?”. Foi exatamente isso que Tomás (nome fictício) fez. Ele tem pouco mais de 50 anos, perfil pé no chão, trabalhou a vida toda em obra e hoje está aposentado.

O vizinho dele - chamemos de Júnior - estava com o imóvel da família por um fio. Atrasos, cobranças, desorganização, azar e pressão: o pacote completo. Se ele perdesse mais um prazo, a casa entraria de vez no caminho de um leilão judicial.

Tomás passou noites fazendo conta: extrato na mesa, conversa tensa com a esposa, calculadora indo e voltando. Até que tomou a decisão: “Vamos ajudar. Alguém precisa segurar essa barra com ele”.

Nada de postagem em redes sociais, nada de drama. Só um papel assinado, um empréstimo privado feito com boa fé. Pelo menos, era assim que ele enxergava.

Empréstimo privado entre vizinhos: quando a ajuda vira assunto de imposto de renda

A notícia correu rápido. Na padaria, os comentários vinham com respeito; no campinho, tinha quem desse tapinha nas costas. “É esse tipo de vizinho que todo mundo queria”, diziam.

Com o dinheiro, Júnior conseguiu acertar o que precisava para interromper a rota do leilão: o credor recebeu, o processo perdeu força, e a casa ficou com a família.

Eles fizeram um contrato direto, sem banco no meio: valor, prazo, datas e um juros moderado - parecido com o que uma instituição cobraria, só que um pouco mais leve. A ideia não era “ganhar dinheiro”; era salvar um teto.

Passado um tempo, os juros começaram a cair na conta. Não era fortuna, mas somavam alguns milhares de reais ao longo do período. Para Tomás, aquilo parecia mais uma compensação pelo risco e pela perda de liquidez do que um ganho real.

E é justamente aí que entra o ponto que muita gente ignora: para o Estado, juros são rendimento.

O choque: a Receita Federal não avalia intenção, só movimento de dinheiro

O susto veio quando ele se deparou com a cobrança: imposto de renda sobre os juros recebidos. Nenhuma linha perguntava se aquilo tinha sido um gesto de apoio. Nenhum espaço para explicar o contexto. Só regra, enquadramento e prazo.

Na cabeça de Tomás, ele não “ganhou” nada. Ele apenas se expôs, abriu mão da própria reserva e tentou evitar um desastre na vida do vizinho. Só que, do ponto de vista tributário, juros de empréstimo privado entram como renda e podem ser tributados.

A lógica é seca, porém consistente: se há pagamento de juros, há rendimento; se há rendimento, há tributação. A operação pode ter sido entre vizinhos, feita com boa intenção e sem cara de negócio - ainda assim, continua sendo uma operação com remuneração.

A constatação que machuca é simples:

a lei tributária não tem um campo escrito “foi de coração”.

O debate na rua: justiça do sistema versus sensação de injustiça

A partir daí, a cidade começou a rachar nas conversas de esquina e nos grupos de mensagem.

- Um lado defendia: “Ele só quis ajudar e agora estão cobrando dele como se fosse empresário”.

- O outro retrucava: “Se cobrou juros, então é renda. Renda paga imposto”.

O que se chocou ali foram duas formas de enxergar o mundo: o instinto de justiça baseado em intenção e contexto, e a mecânica de um sistema que tenta tratar todos sob o mesmo critério. Para a autoridade fiscal, não importa se é alguém com dezenas de imóveis ou uma pessoa comum tentando evitar o leilão da casa do vizinho.

O interesse é outro: números, datas, comprovação, origem e destino do dinheiro - e se aquilo foi informado corretamente.

O que a lei costuma enxergar: empréstimo privado é permitido, juros são tributáveis

Do ponto de vista jurídico, emprestar dinheiro de forma particular é algo legítimo. O problema não é o empréstimo privado em si - é a consequência de remunerá-lo com juros.

Quando há juros, o recebimento tende a ser tratado como rendimento tributável. E, em muitos casos, isso exige organização: controles, comprovantes, e, dependendo do formato e do volume, recolhimentos periódicos e declaração anual.

A frustração nasce porque, na prática, não parece um investimento. Não tem corretora, não tem “carteira”, não tem aplicativo com gráfico bonito. É só um acordo entre duas pessoas, com o medo de calote sempre rondando.

Só que a regra não pergunta se o dinheiro deu ansiedade. Ela pergunta:

- houve taxa de juros?

- houve contrato?

- houve pagamento?

Se as respostas forem “sim”, a ajuda passa a ter cara de fato gerador. E, de repente, um ato de solidariedade vira um tema de Receita Federal, formulários e possível ajuste no imposto de renda.

Como ajudar sem transformar solidariedade em dor de cabeça fiscal

Quem quiser fazer algo parecido hoje precisa de mais do que boa vontade - precisa de um mínimo de estratégia.

Uma alternativa direta é combinar um empréstimo privado sem juros. Parece duro porque significa abrir mão de qualquer remuneração, mas costuma ser o caminho mais limpo para evitar tributação sobre juros (afinal, sem juros não há rendimento de juros).

Mesmo assim, contrato é indispensável. Não por falta de confiança, e sim para evitar que a amizade ou a convivência virem disputa:

- prazo total,

- forma de pagamento,

- datas,

- multa (se houver),

- o que acontece em caso de atraso.

Sem documento, numa briga futura, vira “um disse, o outro negou”.

Parágrafo extra: no Brasil, vale pensar também em formalização e prova

Para a realidade brasileira, um cuidado adicional é organizar provas de transferência (TED/PIX identificado), recibos e um cronograma de pagamentos que faça sentido. Em valores mais altos, reconhecer firma e ter testemunhas pode reduzir discussão sobre autenticidade. Não é burocracia por esporte: é proteção para os dois lados, inclusive para demonstrar origem e destino do dinheiro se houver questionamento bancário ou fiscal.

Parágrafo extra: atenção a custos e tributos que podem aparecer além do imposto de renda

Dependendo do desenho do acordo, podem surgir outras implicações práticas: cobrança de juros com pagamento mensal, por exemplo, pode exigir disciplina de recolhimento e registro; e certas operações financeiras no Brasil podem envolver custos indiretos (tarifas, exigências do banco, análise de risco). Não é para desistir de ajudar - é para não ser surpreendido depois, quando o problema já estiver grande.

E se eu quiser cobrar juros mesmo assim?

Às vezes os juros existem por um motivo legítimo: o dinheiro saiu de uma reserva importante, a pessoa não pode perder poder de compra, ou quer ao menos compensar o risco. Nesse cenário, é melhor entrar sabendo:

juros são tributáveis. Ponto.

O erro mais comum é confundir “é entre pessoas físicas” com “não precisa declarar”. A conta fecha até o dia em que chega uma cobrança, uma intimação, ou uma pergunta que ninguém quer responder sem estar preparado.

E sejamos francos: quase ninguém vive a vida privada como se fosse um escritório de contabilidade. As pessoas ajudam, emprestam, parcelam, fazem acordo - e só percebem que viraram parte de um sistema formal quando a carta chega.

O rótulo que ficou e a frase que ninguém esqueceu

Depois do episódio, Tomás ganhou um rótulo invisível. Para alguns, virou “o cara que a Receita pegou”. Para outros, “o sujeito que ajudou, mas fez do jeito errado”.

A frase dele que mais ficou na memória de quem ouviu foi esta:

“Se eu soubesse o que isso ia virar, eu teria emprestado sem juros. Eu não queria fazer negócio; eu queria impedir que uma família perdesse a casa no leilão.”

De conversas com gente do banco, advogados e profissionais de contabilidade, dá para tirar recomendações bem objetivas - e valiosas:

- Coloque qualquer empréstimo privado no papel, mesmo entre amigos.

- Só cobre juros se estiver disposto a tratar isso como rendimento e lidar com o imposto de renda.

- Em valores altos, vale buscar orientação profissional antes de assinar.

- Considere com seriedade o empréstimo privado sem juros quando a intenção for ajuda, não rentabilidade.

- Se houver dúvida ou erro, é melhor regularizar e conversar do que apostar na invisibilidade.

A cidade pode passar meses discutindo se Tomás foi vítima ou apenas imprudente. Mas a história dele aponta para algo maior: muita gente transita, sem perceber, entre ser “bom vizinho” e virar “pequeno credor”. E só entende o peso disso quando já está dentro da engrenagem.

A lição talvez não seja parar de ajudar. Talvez seja unir duas coisas que podem coexistir: empatia e estrutura. Coração e contrato. Solidariedade e clareza.

Porque, no fim, não é só sobre tributos: é sobre conseguir estar presente na vida de alguém sem ser atropelado por um sistema que entende números - mas não enxerga histórias.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| Empréstimo privado pode virar caso de imposto | Juros em empréstimo entre vizinhos tendem a ser tratados como rendimento tributável | Ajuda a perceber que “foi só para ajudar” não impede consequências fiscais |

| Sem juros pode ser mais inteligente | Empréstimo privado sem juros normalmente não gera tributação sobre juros | Mostra uma alternativa prática para reduzir atrito com a Receita Federal |

| Contrato vale mais do que aperto de mão | Documento com prazo, valores e plano de pagamento | Dá segurança para as duas partes e diminui risco de briga futura |

Perguntas frequentes

Pergunta 1: Um empréstimo privado para vizinho é tratado como investimento pela Receita Federal?

Sim, se houver juros combinados e pagos, o recebimento costuma ser enquadrado como rendimento tributável, independentemente de ser vizinho, amigo ou parente.Pergunta 2: Preciso informar um empréstimo privado sem juros em algum lugar?

Em geral, não como renda, porque não há juros a tributar. Em valores muito altos ou em situações específicas, pode haver outros impactos (patrimônio, comprovação de origem), então orientação profissional pode ser útil.Pergunta 3: Um acordo só “de boca” entre vizinhos resolve?

Pode até ter validade, mas, se der conflito, vira palavra contra palavra. Um contrato por escrito deixa claro valor, prazo, forma de pagamento e evita interpretações oportunistas.Pergunta 4: O que acontece se eu não declarar os juros e a Receita descobrir?

Podem ocorrer cobranças, multas, juros e abertura de procedimento fiscal, dependendo do caso. Como os pagamentos passam por conta bancária, muitas vezes é possível rastrear os valores.Pergunta 5: Como ajudar sem me enrolar com imposto de renda?

Uma saída é o empréstimo privado sem juros com calendário de pagamento bem definido. Outra opção é buscar solução conjunta com o banco/credor, como renegociação ou troca de garantias - idealmente após conversar com uma pessoa especializada.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário