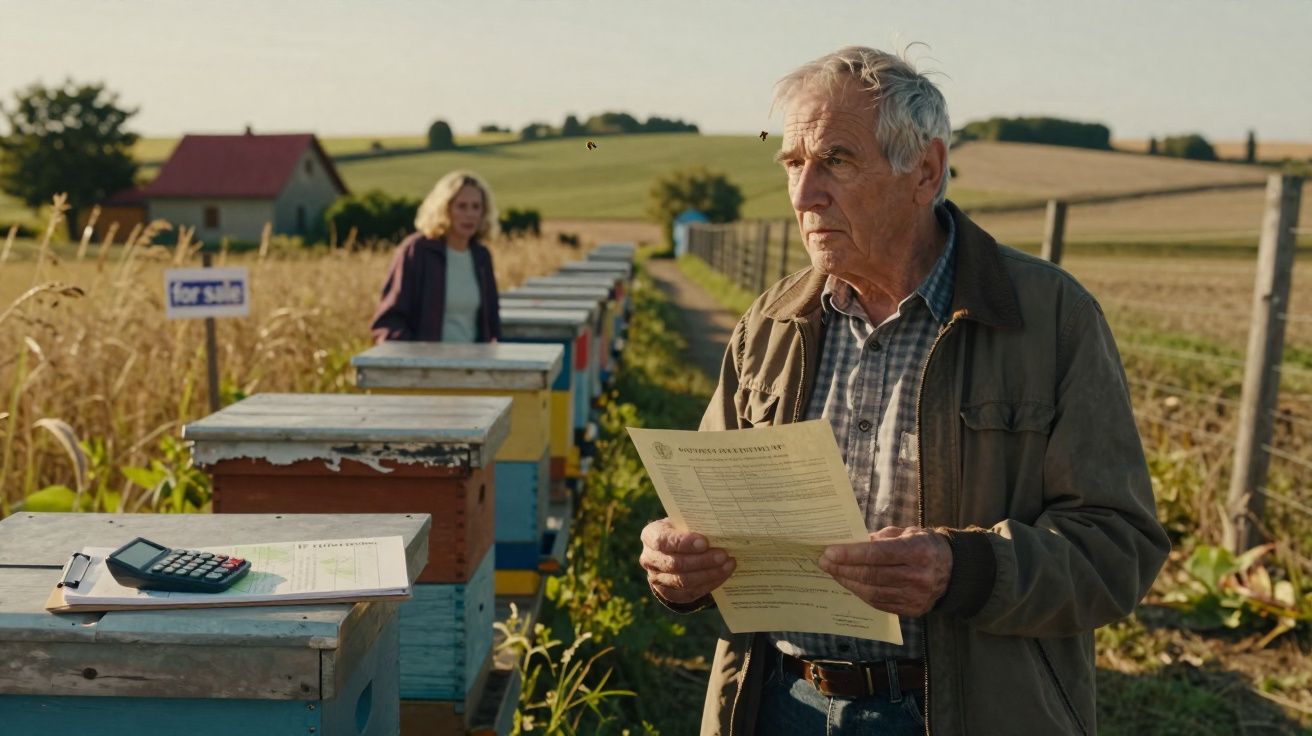

Numa manhã enevoada de outubro no interior do oeste da França - daquelas em que os tratores deixam trilhas lentas de lama no asfalto - Jean‑Marc, de 72 anos, abriu a caixa de correio e sentiu o estômago afundar. No meio dos encartes do supermercado e de um cartão-postal da neta, havia um envelope marrom grosso enviado pelo fisco. Ele já conhecia o enredo: anos antes, tinha “doado” um pedaço de terreno cheio de mato para um vizinho mais jovem instalar colmeias, transformar os espinheiros em pastos de abelhas e dar alguma utilidade a um solo que nunca produziu mais do que cardos.

Para ele, tinha sido um gesto correto.

Para o Estado, ao que parecia, era outra coisa.

Quando um gesto amigável vira um “esquema” tributável

Aposentados franceses como Jean‑Marc cresceram com uma regra simples: terra se transmite - muitas vezes no aperto de mão, às vezes com um copo de vinho tinto na mesa da cozinha. Nem tudo exigia cartório, planejamento, conta de imposto. Você ajudava um vizinho a montar colmeias. Separava um pedaço de um campo antigo para um amigo erguer um pequeno galpão de madeira. Ninguém chamava isso de “transferência de riqueza”, muito menos de “especulação”.

Só que esses hábitos discretos do mundo rural estão se chocando com um Estado que examina cada metro quadrado. Quando um terreno passa a valer mais, quando regras mudam, quando a administração cruza mapas cadastrais com declarações, o favor de ontem pode ser reinterpretado como uma operação tributável.

No caso de Jean‑Marc, o lote tinha sido classificado como pasto quase sem valor na época em que ele o “deu”. Alguns anos depois, a prefeitura rezoneou silenciosamente parte da área, empurrando os preços para cima. O vizinho ampliou os pastos de abelhas, colocou uma pequena oficina e até falou publicamente sobre abrir uma lojinha rural de mel. Autoridades locais comemoraram, publicando em redes sociais fotos do “campo revitalizado”.

Essas mesmas publicações acabaram diante de um auditor fiscal, que percebeu que a transferência do terreno - registrada como uma “doação” modesta - já não combinava com o novo potencial do lote. O vizinho recebeu uma solicitação de documentos. Jean‑Marc recebeu o envelope marrom. Para o Estado, a “doação” teria sido subdeclarada e talvez configurasse até especulação disfarçada entre amigos.

A lógica tributária é seca. Uma transferência gratuita entre pessoas que não são parentes próximos deve ser tributada como doação, com base no valor real do imóvel. Se esse valor foi reduzido no papel, ou se o terreno passou rapidamente a sustentar uma atividade lucrativa, a administração presume tentativa de passar despercebido. O que parecia apenas um pasto de abelhas começa a soar como uma pequena operação imobiliária.

Para aposentados que têm alguns hectares que mal usam, essa virada parece uma armadilha. O vocabulário assusta: requalificação, abuso de direito, ganho de capital oculto. O choque emocional assusta ainda mais. Como é que ajudar um vizinho com abelhas virou suspeita de manobra financeira?

Nos bastidores: como o fisco caça “doações falsas” de terra para pastos de abelhas

Um padrão vem se repetindo em muitas aldeias francesas. Um proprietário idoso - com frequência viúvo ou viúva - sente que a terra virou peso. Impostos vão corroendo a aposentadoria. Cercas caem, o mato toma conta. Aí surge um agricultor mais jovem, um apicultor, ou um amigo com um projeto ecológico oferecendo dar destino à área. A “solução” parece óbvia: transferir um canto do terreno por um euro simbólico, ou assinar uma doação simples para começar rápido.

No plano humano, isso é bom senso. Na mesa de um fiscal, pode parecer um jeito de escapar de taxas de registro, imposto sobre doação ou tributação de ganho de capital. Dois mundos olhando para o mesmo campo e enxergando coisas diferentes.

Basta ver a onda recente de projetos de pastos de abelhas na França. Incentivados por conselhos municipais e programas ambientais, muitos microapicultores surgiram sem grande capital. Para fugir de arrendamentos longos ou compras caras, eles dependem de acordos informais de uso do solo. “Fique com esse pasto velho, faça algo útil; eu não preciso mais”, diz o aposentado. O mel aparece, talvez uma renda pequena também. E o terreno passa a valer mais assim que é roçado, cercado e ganha acesso.

É aqui que entram os algoritmos. Os serviços fiscais cruzam bases de dados imobiliárias, subsídios agrícolas e registros de atividades empresariais locais. Uma nova atividade em uma área antes abandonada aciona um alerta digital. Se a transferência anterior foi declarada por um valor baixo - ou ocorreu pouco antes do início do projeto - a suspeita cresce: foi generosidade genuína ou uma forma esperta de evitar impostos sobre um bem que obviamente ia se valorizar?

Pela lei, a administração pode requalificar a operação. O que foi declarado como doação pode ser tratado como venda disfarçada, com cobrança retroativa de tributos, multa e juros. A intenção é atingir esquemas reais em que terras circulam por amigos ou parentes distantes e, depois, são revendidas por preço alto, repartindo o ganho e driblando obrigações fiscais.

Só que a rede é grande. Gente como Jean‑Marc acaba apanhada junto com especuladores de verdade. Normalmente não têm consultores, assinam o que o cartório propõe e seguem costumes do vilarejo. Anos depois, descobrem expressões como “valor de mercado na data da transferência”, e a “doação” é recalculada por três vezes o número inicial. Um único envelope marrom pode apagar anos de economia apertada.

Como ajudar um amigo com um terreno… sem afundar a aposentadoria

Existe um caminho mais discreto e, sim, mais chato - mas que evita muita dor de cabeça. Antes de repassar qualquer pedaço de terra, mesmo que pareça um matagal sem serventia, comece por uma avaliação real e independente. Nada de chute, nada de “o vizinho pagou isso no campo dele há dez anos”. Uma estimativa de verdade, de preferência por escrito, considerando zoneamento, acesso e usos futuros possíveis.

Com o valor em mãos, converse com transparência com o amigo ou vizinho. Se for doação de fato, diga isso com todas as letras e aceite que pode haver imposto acima de certos limites, sobretudo quando não existe parentesco próximo. Se houver componente de oportunidade económica, então trate como venda ou como arrendamento de longo prazo. Um arrendamento rural de 25 anos para pastos de abelhas, com renda anual simbólica, muitas vezes dói menos do que uma disputa fiscal retroativa.

A armadilha mais comum é emocional. Dá constrangimento falar de dinheiro com um amigo que só quer colocar uma dúzia de colmeias. Para não parecer mesquinho, a pessoa minimiza o valor, ou tenta evitar cartório. O acordo fica nebuloso, sustentado por confiança e pela lembrança de “quando a papelada era mais simples”.

Aí a vida avança. O amigo formaliza o negócio, pede empréstimo, registra a atividade. A administração liga os pontos antes de você. E, sejamos francos: ninguém lê cada linha de escrituras e notificações todos os dias. Assina-se, arquiva-se, e anos depois a consequência volta do pior jeito.

“As pessoas chegam até mim dizendo: ‘Eu só queria ajudá-lo com as abelhas’”, confidencia um tabelião de Deux‑Sèvres. “Elas descobrem que a generosidade não as protege da forma jurídica. A lei enxerga fluxos de bens, não boas intenções.”

- Obtenha uma avaliação escrita do terreno antes de qualquer transferência, mesmo por preço “simbólico”.

- Avalie arrendamentos longos ou estruturas de usufruto em vez de doação definitiva.

- Declare a natureza real do projeto: hobby, microatividade ou atividade comercial completa.

- Guarde todo e-mail, rascunho e anotação que mostre a intenção original do acordo.

- Pergunte sem rodeios o que acontece se o projeto crescer ou se o terreno for revendido.

Um país em que pastos de abelhas agora levantam grandes dúvidas

Por trás da técnica jurídica, existe uma tensão maior na França. Proprietários envelhecidos estão sentados sobre hectares que já não cultivam, enquanto gerações mais jovens querem plantar árvores, criar ovelhas, instalar colmeias e testar agroecologia. Esse encontro deveria renovar o campo. Em vez disso, muitas vezes vira um campo minado de burocracia, desconfiança e sanções retroativas.

Vizinhos começam a se perguntar: se dar um empurrão para alguém começar pode ser lido como “especulação disfarçada”, quem vai se atrever a compartilhar terra amanhã? Alguns decidem parar de ceder áreas, até para hortas comunitárias, com medo de que o fisco um dia transforme generosidade em “esquema”. Outros seguem em frente, mas com a preocupação constante de um dia encontrar o envelope marrom.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Esclareça as intenções desde o início | Defina se é doação real, venda ou arrendamento, e registre por escrito | Reduz o risco de requalificação e cobrança retroativa de tributos anos depois |

| Conheça o valor real da terra | Use uma estimativa séria que considere zoneamento e potencial de uso | Evita “preços simbólicos” que parecem disfarçar fuga de impostos |

| Prefira ferramentas jurídicas mais simples | Arrendamentos longos, usufruto ou contratos de ocupação para pastos de abelhas | Ajuda um amigo sem abrir mão da propriedade total nem da tranquilidade |

Perguntas frequentes sobre doação de terra, pastos de abelhas e requalificação fiscal

Pergunta 1 Um acordo apenas verbal para usar meu terreno com colmeias pode gerar problemas com impostos no futuro?

Sim, porque o uso real do terreno pode ser identificado pela administração por meio de registros, fotos ou subsídios. Se uma formalização posterior revelar uma transferência “escondida” ou um arranjo subavaliado, o fisco pode voltar no tempo e reexaminar toda a história.Pergunta 2 Doar terra a alguém que não é parente sempre é muito tributado na França?

O imposto sobre doação entre pessoas que não são parentes próximos é alto depois de uma pequena faixa de isenção. O ponto central é quando o valor declarado não corresponde à realidade, ou quando há uso lucrativo rápido depois, o que levanta suspeita de especulação disfarçada.Pergunta 3 Um arrendamento rural longo para pastos de abelhas seria mais seguro do que uma doação?

Muitas vezes, sim. O arrendamento mantém a propriedade com o aposentado, dá ao apicultor um direito de uso regular e evita uma transferência única grande que precisa ser avaliada e pode ser tributada como doação ou venda. Pode ser simbólico, mas claro.Pergunta 4 Posso ser acusado de “abuso de direito” apenas por subestimar o valor da minha terra?

Isoladamente, um preço baixo não basta. Mas, se a administração encontrar indícios de que você sabia que o terreno valia mais, ou de que a estrutura foi montada principalmente para evitar imposto, pode alegar abuso de direito e aplicar penalidades.Pergunta 5 O que fazer se eu já “doei” terra de forma informal para um pequeno projeto ecológico?

Reúna todos os documentos, mensagens e provas da intenção original e converse com um tabelião ou consultor tributário antes que o projeto cresça. Em alguns casos, regularizar mais cedo - com valor corrigido ou um novo arrendamento - custa menos do que esperar por uma fiscalização.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário